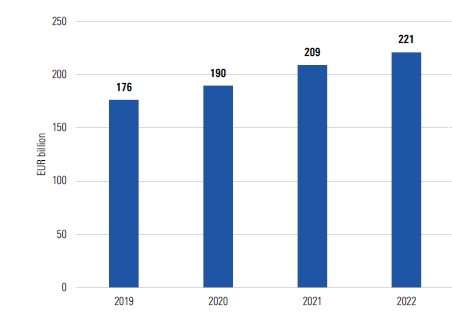

Σε μια περίοδο σφοδρής αναταραχής στο παγκόσμιο τραπεζικό σύστημα, όπου η έξοδος καταθέσεων οδήγησε ήδη στην κατάρρευση τρεις μεσαίες αμερικανικές τράπεζες και σε διάσωση της Credit Suisse με παρέμβαση των αρχών, οι Έλληνες καταθέτες έχουν κρατήσει την ψυχραιμία τους, όπως αναφέρουν τραπεζικά στελέχη, σημειώνοντας ότι δεν υπήρξαν αξιοσημείωτες εκροές καταθέσεων μέσα στον Μάρτιο. Σημειώνεται ότι μεταξύ τέλους 2019 και τέλους 2022 οι ελληνικές τράπεζες καταγράφουν συνεχή αύξηση καταθέσεων, οι οποίες σωρευτικά αυξήθηκαν κατά 25% και ανήλθαν το 2022 στα 221 δισ. ευρώ.

Οι ίδιες πηγές κάνουν λόγο για… business as usual στα τραπεζικά καταστήματα, με καταθέτες να ενδιαφέρονται κυρίως για το πώς θα «κλειδώσουν» κάποια καλύτερα επιτόκια, μέσα από τα νέα προϊόντα προθεσμιακών καταθέσεων ή και από τα νέα αμοιβαία κεφάλαια ομολογιών που έχουν αρχίσει να διαθέτουν αυτόν τον μήνα οι τράπεζες. Φαινόμενα του όχι τόσο μακρινού παρελθόντος, όπου μικροί καταθέτες έσπευδαν για αναλήψεις μετρητών, προκρίνοντας τα… στρώματα ή τις γλάστρες ως ασφαλέστερους χώρους για την τήρηση των καταθέσεών τους από τις τράπεζες, δεν έχουν παρατηρηθεί.

Όπως σχολιάζουν στελέχη τραπεζών, η ελληνική οικονομία και το τραπεζικό σύστημα δεν βρίσκονται πλέον στις ακραίες συνθήκες οικονομικής κρίσης της προηγούμενης δεκαετίας, που έκαναν τους καταθέτες να βρίσκονται συνεχώς σε κατάσταση συναγερμού, έτοιμους να αποσύρουν μετρητά από τις τράπεζες, υπό τον φόβο χρεοκοπίας της χώρας και εξόδου από την ευρωζώνη. «Καταθέτες που πέρασαν για μια δεκαετία δια πυρός και σιδήρου δεν κλονίζονται εύκολα επειδή κατέρρευσε μια μεσαία τράπεζα στην Αμερική, ή ακόμη και η Credit Suisse», αναφέρουν χαρακτηριστικά τραπεζικές πηγές.

Εξάλλου, η εμπιστοσύνη στο τραπεζικό σύστημα φαίνεται ότι έχει, σε πολύ μεγάλο βαθμό, αποκατασταθεί, όχι μόνο επειδή η χώρα κράτησε τη θέση της στην ευρωζώνη και η οικονομία σταθεροποιήθηκε και αναπτύσσεται, αλλά και επειδή στην Ελλάδα, παρότι οι τράπεζες είχαν μια καταστροφική δεκαετία, τελικά δεν χάθηκε ούτε ευρώ από τις καταθέσεις, σε αντίθεση με την Κύπρο, όπου οι καταθέτες υπέστησαν ένα άκρως επώδυνο «κούρεμα». «Αυτός που δεν έχασε τις καταθέσεις του ακόμη και το 2015, όταν έκλεισαν οι τράπεζες και επιβλήθηκαν capital controls δύσκολα θα ανησυχήσει σήμερα, επειδή παρατηρείται μια διεθνής αναταραχή στις τράπεζες», λένε τραπεζικά στελέχη.

Την προηγούμενη δεκαετία, αρχής γενομένης από την οικονομική κατάρρευση της χώρας το 2009 – 2010, οι ελληνικές τράπεζες είχαν πρωτοφανή «αιμορραγία» καταθέσεων και στις χειρότερες περιόδους κρατήθηκαν όρθιες μόνο χάρη στην παροχή τεράστιας ρευστότητας από το Ευρωσύστημα. Το καλοκαίρι του 2015, όταν η ΕΚΤ αποφάσισε να «τραβήξει την πρίζα» της παροχής ρευστότητας, ενόψει των μεγάλων εκροών καταθέσεων και της αβεβαιότητας για την επίτευξη κάποιας συμφωνίας της ελληνικής κυβέρνησης με τους ευρωπαϊκούς Θεσμούς, οι τράπεζες έκλεισαν και επιβλήθηκαν αυστηροί περιορισμοί στην κίνηση κεφαλαίων.

Αυτή η ταραγμένη περίοδος καταγράφεται στο γράφημα της Ελληνικής Ένωσης Τραπεζών: Από 209,6 δισ. ευρώ το 2010, οι καταθέσεις «γκρεμίσθηκαν» στο τέλος του 2012, λόγω της αβεβαιότητας για την παραμονή στην ευρωζώνη και των διπλών εκλογών, στα 161,5 δισ. ευρώ. Το 2013 – 2014 σταθεροποιήθηκαν, αλλά τη διετία 2015 – 2016 υποχώρησαν πάλι δραματικά. Από το 2017 άρχισαν και πάλι να αυξάνονται, για να ανέλθουν στα 1178 δισ. τον Απρίλιο του 2022. Παρέμεναν, πάντως, περίπου 15% χαμηλότερα από το 2010.

Η περίοδος μετά το 2019 ήταν πολύ καλή για τις τράπεζες και την προσέλκυση καταθέσεων. Όπως φαίνεται στο γράφημα του οίκου αξιολόγησης DBRS, οι καταθέσεις αυτή την περίοδο αυξήθηκαν από 176 σε 221 δισ. ευρώ.

Όπως σημειώνει ο οίκος Moody’s, η αύξηση των καταθέσεων στηρίζει τη ρευστότητα και τη χρηματοδότηση των τραπεζών. Η ρευστότητα των τεσσάρων μεγάλων ελληνικών τραπεζών είναι άνετη με μέσο Δείκτη Κάλυψης Ρευστότητας (LCR) 198% στο τέλος του 2022. Οι καταθέσεις πελατών αυξήθηκαν κατά 5,8% στη διάρκεια του 2022 και παραμένουν η κύρια πηγή χρηματοδότησης για τις ελληνικές τράπεζες με μέσο όρο περίπου 71% του συνολικού ενεργητικού στο τέλος του 2022.

Αξίζει να σημειωθεί ότι, σε σχέση με τον δείκτη κάλυψης ρευστότητας, ο οποίος αποτυπώνει σε ποιο βαθμό μπορεί μια τράπεζα να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της, οι ελληνικές τράπεζες έχουν σημειώσει τεράστια πρόοδο. Το 2018, είχαν πολύ μεγάλο έλλειμμα ρευστότητας, με τον δείκτη LCR να διαμορφώνεται στο 48%, ενώ πλέον έχει πλησιάσει το 200% και είναι υψηλότερος από τον μέσο όρο για τις τράπεζες της ευρωζώνης.

Οι ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων, όπως σημειώνει η DBRS, και οι καταθέσεις πελατών αντιπροσώπευαν περίπου το 81% της συνολικής χρηματοδότησης στο τέλος του 2022, με περίπου το 70% του συνόλου να συγκεντρώνεται από πελάτες λιανικής, οι οποίοι συνήθως τείνουν να είναι πιο σταθεροί σε σχέση με τις εταιρείες. Περίπου το 80% των συνολικών καταθέσεων ήταν καταθέσεις όψεως/ταμιευτηρίου, ενώ το υπόλοιπο ήταν προθεσμιακές καταθέσεις. Οι καταθέσεις πελατών αυξήθηκαν σημαντικά από το 2019 έως το 2022, αντανακλώντας την αποκατάσταση της εμπιστοσύνης προς τον ελληνικό τραπεζικό τομέα μετά τα προβλήματα ρευστότητας που αντιμετωπίστηκαν στο πρόσφατο παρελθόν, καθώς και τις υψηλότερες αποταμιεύσεις από νοικοκυριά και επιχειρήσεις που προκλήθηκαν από τον COVID-19.

Το γεγονός ότι οι ελληνικές τράπεζες αντλούν καταθέσεις κυρίως από φυσικά πρόσωπα και με ποσά που δεν υπερβαίνουν το όριο εγγύησης καταθέσεων των 100.000 ευρώ είναι μια πολύ σημαντική παράμετρος στη σταθερότητα της καταθετικής τους βάσης. Η Credit Suisse, που είχε δισεκατομμυριούχους καταθέτες, τους είδε να την εγκαταλείπουν σε ελάχιστο χρόνο, ενώ η αμερικανική SVB, που είχε καταθέτες κυρίως επιχειρήσεις του τεχνολογικού τομέα, έχασε μέσα σε μια ημέρα το 25% των καταθέσεών της και κατέρρευσε.

{kind=link}